随着全球数字经济的快速发展,稳定币作为连接传统金融与数字资产的重要桥梁,正迎来前所未有的关注和发展机遇。近期,美国通过了名为GENIUS法案的新联邦立法,明确了稳定币的监管框架,推动了行业规范化进程。然而,尽管法律为稳定币的发展提供了制度保障,业内专家普遍认为,稳定币在实际落地和广泛应用过程中仍面临诸多挑战和障碍。

稳定币新法案的核心内容与意义

GENIUS法案于2025年7月正式签署,标志着美国在稳定币监管领域迈出了关键一步。该法案明确了稳定币发行的资本和流动性要求,规定了储备资产的管理标准,并对发行机构的合规义务进行了细化。法案还强调了消费者保护,要求发行方必须确保稳定币能够1:1兑换法币,防止兑付风险。此外,法案对反洗钱(AML)和反恐怖融资(CFT)提出了严格要求,要求稳定币平台实施有效的客户身份识别(KYC)和交易监控机制[4][5]。

这一联邦框架的出台,解决了此前美国各州监管标准不一、缺乏统一规则的问题,为稳定币市场提供了更清晰的法律环境。与欧盟的MiCA法规类似,GENIUS法案旨在平衡创新与风险防控,促进稳定币在支付、跨境汇款和电子商务等领域的应用[2][4]。

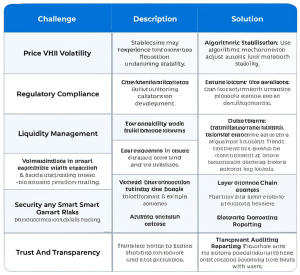

稳定币面临的主要风险与挑战

尽管法律框架逐步完善,稳定币的实际运营仍存在多重风险:

– 储备和兑付风险:稳定币的核心在于其与法币的锚定关系。若发行方储备资产不足或流动性不足,遇到用户集中赎回时,可能导致锚定失效,币值大幅波动。历史上如TerraUSD的崩盘即是典型案例,暴露了储备资产管理不透明和风险控制不足的问题[1]。

– 市场流动性与系统性风险:稳定币通常将储备资产投资于短期国债等流动性工具,但在市场压力下,快速变现可能引发市场波动,甚至影响传统金融市场的稳定。监管机构对此高度关注,担忧稳定币规模扩大可能带来系统性金融风险[1][2]。

– 反洗钱与非法金融活动风险:稳定币的跨境快速转移特性使其成为潜在的洗钱和制裁规避工具。若平台缺乏有效的AML/KYC措施,可能被不法分子利用,增加监管合规难度[1][3]。

– 监管碎片化与跨境协调难题:目前全球已有11个主要司法辖区部分或全面实施稳定币监管,但各国法规在细节和执行力度上存在差异,给跨境业务带来合规挑战。美国的GENIUS法案与欧盟MiCA法规虽在精神上相似,但具体要求仍有差别,企业需在不同市场间灵活应对[3][4]。

企业如何应对监管新环境

面对日益严格的监管,企业必须调整战略,确保合规与创新并重:

– 加强储备资产管理与透明度:企业需建立健全的储备资产管理体系,确保储备资产安全、流动性充足,并定期公开审计报告,提升用户信任。

– 完善风险控制机制:通过压力测试和应急预案,提升应对市场波动和赎回压力的能力,防止锚定失效。

– 强化合规与反洗钱措施:引入先进的区块链监控技术,结合传统金融的合规经验,构建全面的AML/KYC体系,满足监管要求。

– 积极参与国际监管协调:关注全球监管动态,参与行业协会和标准制定,推动跨境监管合作,降低合规成本。

稳定币的未来展望与行业影响

稳定币不仅是加密货币交易的工具,更被视为解决传统金融痛点的创新方案。跨境支付的高成本和低效率,金融市场的碎片化和手工操作,均为稳定币提供了广阔的应用空间。随着大型支付网络和电商巨头如Visa、Mastercard、亚马逊和沃尔玛等积极探索稳定币支付方案,稳定币有望在全球支付体系中占据重要地位[2][3]。

根据市场分析,全球稳定币供应量预计将从2025年的2300亿美元增长至2028年底的2万亿美元,显示出强劲的增长潜力[2]。然而,稳定币的广泛应用也将对货币主权、金融稳定和消费者保护提出更高要求,监管机构需持续完善法规,平衡创新与风险。

结语:稳定币监管的关键节点与未来挑战

稳定币新法案的出台,标志着行业进入规范化发展的关键阶段。法律为企业提供了明确的合规路径,也为市场参与者树立了信心。然而,稳定币的风险管理、跨境合规和技术创新仍是行业必须攻克的难题。未来,只有在监管与创新的良性互动中,稳定币才能真正实现其作为数字经济基础设施的潜力,推动全球金融体系的变革与升级。

資料來源:

[1] www.innreg.com

[4] www.tryspeed.com

Powered By YOHO AI