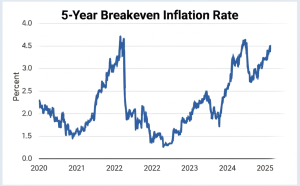

美元在美国通胀报告和中美关税截止日前走强,反映市场对即将公布的7月消费者价格指数(CPI)数据及贸易政策动态的高度关注。预计7月美国通胀率将连续第三个月上升,达到2.8%,为2025年以来的新高,核心CPI(剔除食品和能源)也有望从6月的2.9%升至3.0%。这一涨势主要受到关税影响逐步传导至消费品价格所推动[1][2][3]。

通胀背景与最新数据预期

2025年6月,美国整体通胀率已从5月的2.4%上升至2.7%,而7月份预计进一步攀升至2.8%。核心通胀方面,6月份为2.9%,预计7月份将增至3%。按月度来看,整体CPI可能上涨0.2%,略低于6月份0.3%的涨幅;但核心CPI则可能以0.3%的速度增长,是近六个月来的最大单月涨幅[1][3]。

这表明尽管能源价格如汽油有所下降,但其他类别尤其是受加征进口关税影响较大的家居用品、娱乐商品、二手车及机票等价格正持续上涨。经济学家指出,这种由关税引发的成本压力正在逐渐传递给终端消费者,使得物价上涨更具“粘性”,即难以快速回落[4]。

贸易摩擦与关税对物价的推动作用

近期中美贸易关系仍处于关键节点,多项加征关税措施面临重新评估或延续。市场普遍担忧这些额外成本会继续推高进口商品价格,从而带动整体消费品价格水平上扬。高盛和摩根大通等机构分析师均预测,由于企业开始调整定价策略,应对持续存在甚至可能加码的关税压力,本轮物价上涨趋势短期内难以逆转[2][4]。

具体而言,加征在家具、休闲用品等非必需消费品上的进口关税最先体现出明显影响,而服务类项目如餐饮住宿等领域目前尚未显著感受到同样程度的成本传导。但随着时间推移,这些领域也可能出现一定程度涨价,从而使得整体通胀保持在较高水平[4]。

消费者行为与经济政策挑战

面对不断攀升的生活成本,美国消费者表现出复杂反应。一方面部分支出被迫减少或转向更便宜替代品;另一方面零售销售数据显示,在汽车购置优惠及大型促销活动刺激下,部分消费领域依然活跃。这种矛盾态势给联邦储备委员会(Fed)的货币政策决策带来挑战:既要防范过热导致长期高企通胀,又要避免因紧缩过度打击经济增长和就业市场稳定[4]。

此外,由于劳动力市场显示放缓迹象,一些企业尝试通过限制完全转嫁成本给消费者来维持销量,这种策略短期内或能缓解部分压力,但长期看仍难阻挡输入型通胀趋势蔓延。这使得未来几个月美国经济面临“滞涨”风险,即增长乏力同时物价持续走高,对宏观调控构成严峻考验[4][2]。

食品价格走势与未来展望

食品作为居民日常开支重要组成部分,其价格变动尤受关注。根据农业部最新预测,2025年全年食品总体价格预计上涨约2.9%,其中家庭自制食品涨幅约为2.2%,外出就餐费用则更快,上涨约4%。进入2026年后,这一增速有望有所放缓,但仍处于历史平均水平附近。这意味着尽管能源类波动较大,但基本生活必需品仍面临一定程度压力,对居民实际购买力构成考验[5]。

综合来看,中美贸易紧张局势叠加全球供应链调整,使得美国当前阶段经历的是一种结构性且多因素驱动下的新型输入型通胀环境。在此背景下,美联储如何平衡货币政策力度,以及政府如何协调贸易谈判进程,将直接影响未来数季度乃至数年的物价走势和宏观经济稳定性。

—

结语:警惕隐形风险,把握政策节奏

当前美元走强背后,是投资者对即将发布的重要数据以及中美贸易动态的不确定性的敏感反应。虽然短期内因汽油降价等因素抑制了总体CPI的大幅飙升,但由进口关税引发的一系列连锁效应正悄然改变着美国乃至全球供应链格局,也让传统意义上的“温和”通胀变得更加复杂且顽固。在这种情况下,各方需要密切关注数据变化,把握好宏观调控节奏,以防止潜藏在数字背后的结构性风险演变成系统性冲击,为实现稳健可持续发展创造条件。

資料來源:

[4] fortune.com

[5] www.ers.usda.gov

Powered By YOHO AI