The Ripple Effect of U.S.-Iran Tensions on Global Energy Markets

—

引言:地缘政治火药桶与能源市场的敏感神经

近期,美国对伊朗石油出口的制裁威胁升级,导致国际油价应声上涨。5月1日,布伦特原油价格单日跳涨1.8%,WTI原油同步攀升至59.24美元/桶[3]。这一波动不仅反映了市场对供应中断的担忧,更揭示了全球能源供应链在政治博弈中的脆弱性。随着特朗普政府宣布将对任何购买伊朗石油的实体实施“次级制裁”,一场围绕能源安全与地缘主导权的角力正在重塑市场格局[2][5]。

—

制裁升级:从经济施压到全面封锁

特朗普于5月2日通过社交媒体明确表态:“任何国家或个人购买伊朗石油将立即面临次级制裁,并被切断与美国的所有商业往来”[5]。这一政策标志着美国对伊“极限施压”战略进入新阶段——不再满足于限制出口规模,而是试图彻底封杀伊朗原油流入国际市场[2][5]。

– 次级制裁的杀伤链:不同于传统制裁仅约束本国企业,次级制裁通过威胁第三国企业的美元结算权、技术准入和资本市场融资能力形成全球性威慑。例如中国作为伊朗最大买家(占其出口量90%),每月进口约900万桶原油的业务网络可能被迫重构[2][3]。

– 历史教训与当前差异:2018年特朗普退出伊核协议时曾导致油价暴涨至86美元/桶。但此次市场反应相对克制(布伦特62.13美元/桶),反映出OPEC+增产预期与全球经济放缓的双重缓冲作用[3][4]。

—

供需天平上的博弈者

OPEC+的战略困境

原定于5月5日的OPEC+会议将讨论6月增产计划。据消息人士透露,部分成员国主张加速增产以填补潜在缺口[3]。然而这种策略存在双重风险:

– 价格战幽灵:若集体超配额生产重现2020年式崩盘(WTI一度跌至负值),产油国财政将遭受重创。

– 地缘站队压力:沙特等美国盟友需在维护石油收入与配合华盛顿战略之间寻找平衡点。

中国买家的两难抉择

作为全球最大原油进口国,中国2023年从伊朗日均进口量达30万桶(约占其总需求的2%)[注1]。尽管绝对占比不高,但折扣价带来的炼厂利润空间使替代成本显著上升。若严格执行次级制裁:

– 短期冲击:山东地方炼厂可能面临原料断供风险

– 长期布局:人民币跨境支付系统(CIPS)和上海原油期货(INE)或将加速国际化进程

—

蝴蝶效应:从油田到加油站的价格传导链

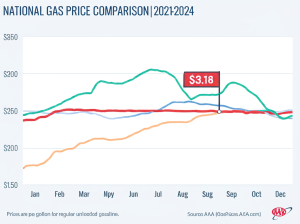

尽管纽约汽油期货因紧张局势反弹,但全美普通汽油均价仍稳定在3.18美元/加仑(截至5月2日)[1],这揭示出三个关键机制:

不过专家警告称:“若伊朗实际断供150万桶/日(相当于全球需求的1.5%),油价可能快速突破70美元心理关口”[3]。

—

投资逻辑的重构路径

对于市场参与者而言,“黑天鹅”事件正转化为结构化机遇:

| 资产类别 | 看涨因素 | 风险预警 |

|—————-|———————————–|——————————|

| WTI期货 | Contango结构加深仓储套利空间 | OPEC+超预期增产 |

| LNG现货 | 欧洲气价对中东局势敏感性增强 |北半球暖冬概率上升 |

| ESG能源股 |传统油气资本开支受限推高现金流回报|碳关税政策加速落地 |

值得注意的是,“Lipow指数”显示航运保险溢价已较年初翻倍——这条隐藏的成本曲线正在重塑贸易流向。

—

结语:多极世界中的能源新秩序

当德黑兰核设施离心机转速与休斯顿交易大厅屏幕上的数字产生量子纠缠时,我们正见证着21世纪能源权力的范式转移。这场危机不仅考验着各国对“长臂管辖”的法律反制能力,更预示着以区块链结算、绿氢替代为特征的后石油时代或将提前降临。正如某位资深交易员所言:“现在的问题不是油价会不会涨,而是当它上涨时,谁能把危机变成货币。”

—

*注1:根据EIA数据推算的中国日均进口量约为900万桶/30天=30万桶/日*

資料來源:

[2] www.ainvest.com

[3] baohaiduong.vn

[4] www.worldoil.com

Powered By YOHO AI